Роснефть: к хорошему быстро привыкаешь

|

Автор: Инвесткафе

Опубликовано: 4475 дней назад (19 января 2012)

Блог: Независимая аналитика

Рубрика: Без рубрики

|

+3↑ Голосов: 3 |

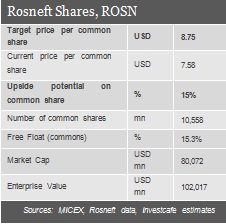

У Роснефти все хорошо. Ее ждет и рост добычи, и рост запасов, и рост дивидендов… Только вот одна беда: заслуги и оптимистичные перспективы компании уже практически полностью учтены в текущих котировках ее акций. Посему обыкновенным акциям Роснефти присуждается рекомендация «держать» с целевой ценой в 262,5 рубля. Потенциал роста от цены закрытия 16 января составляет 15%.

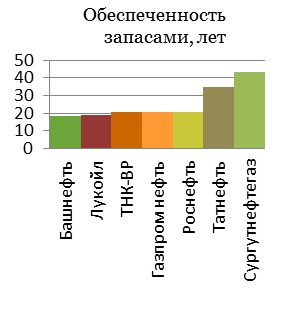

Начнем повесть о прекрасной Роснефти с самого очевидного достоинства. Это хорошая «родословная». Роснефть, как госкомпания, имеет доступ кшельфовым месторождениям России из нераспределенного фонда недр на внеконкурсной основе. Возможные запасы нефти лишь на трех участках Карского моря, которые будут разрабатываться совместно с ExxonMobil, соответствуют доказанным, вероятным и возможным запасам Роснефти на 2010 год в 36 млрд барр. Но в отличие от другой крупнейшей государственной корпорации сектора — Газпрома, Роснефть еще и эффективно управляется, являясь одной из самых рентабельных компаний сектора. По моим прогнозам, эта тенденция продолжится и в дальнейшем.

Основные месторождения Роснефти, расположенные в Западной Сибири (2010: 67% добычи), вступили в стадию падающей добычи, но компании удастся стабилизировать добычу в регионе, а также компенсировать падение за счет ее наращивания в Восточной Сибири. Именно там находятся наиболее перспективные новые проекты в России: Ванкор (PRMS: 1,6 млрд бнэ) и Верхняя Чона (доля Роснефти — 26%, PRMS — 1,1 млрд бнэ).

Разработка месторождений Восточной Сибири позволяет Роснефти существенно расширить рынки сбыта в Азии. Компания уже имеет 20-летний контракт с CNPC на поставку нефти в Китай в объеме 15 млн тонн в год. К 2020 году в Азию будет продаваться треть добытой нефти (2010: 27%) и пятая часть произведенных нефтепродуктов (2010: 21%).

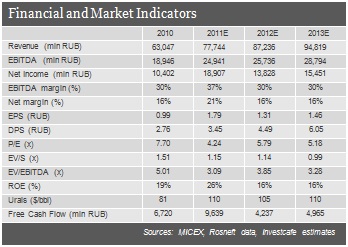

Производственные мощности Роснефти в России (2010: 51 млн т) позволяют перерабатывать почти половину добываемой нефти. С учетом недавнего приобретения Ruhr Oel этот коэффициент увеличился до 57%. Роснефть владеет наливными терминалами в Черном море, на Дальнем Востоке, на северо-западе России, а также долей в Каспийском трубопроводном консорциуме. Все это позволяет компании оптимизировать расходы на экспорт. Пока же за счет большого объема экспортируемой нефти Роснефть является одним из главных бенефициаров введения «системы 60-66-90». Чистая прибыль компании в 2012 году увеличится на 12%.

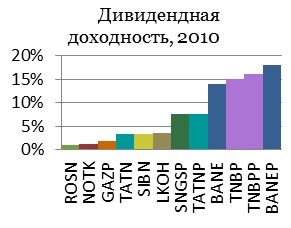

Дивидендная доходность акций Роснефти на сегодня самая низкая по отрасли (2010: 1%), но в будущем это должно измениться. Доля чистой прибыли, направляемая на дивиденды, будет расти более чем на 20% в год. А payout по US GAAP к 2015 году достигнет 17%.

C целью расчета справедливой стоимости акций Роснефти я построил модель дисконтированных денежных потоков до 2020 года.

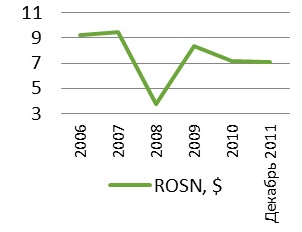

По моим расчетам, стоимость обыкновенной акции Роснефти к концу 2012 года должна достигнуть $8,75. С учетом текущих котировок акциям присваивается рекомендация «держать», потенциал роста — 15%.

Как и раньше, полную версию исследования можно получить по подписке: http://ru.investcafe.co.uk/research/detail/922/

Начнем повесть о прекрасной Роснефти с самого очевидного достоинства. Это хорошая «родословная». Роснефть, как госкомпания, имеет доступ кшельфовым месторождениям России из нераспределенного фонда недр на внеконкурсной основе. Возможные запасы нефти лишь на трех участках Карского моря, которые будут разрабатываться совместно с ExxonMobil, соответствуют доказанным, вероятным и возможным запасам Роснефти на 2010 год в 36 млрд барр. Но в отличие от другой крупнейшей государственной корпорации сектора — Газпрома, Роснефть еще и эффективно управляется, являясь одной из самых рентабельных компаний сектора. По моим прогнозам, эта тенденция продолжится и в дальнейшем.

Основные месторождения Роснефти, расположенные в Западной Сибири (2010: 67% добычи), вступили в стадию падающей добычи, но компании удастся стабилизировать добычу в регионе, а также компенсировать падение за счет ее наращивания в Восточной Сибири. Именно там находятся наиболее перспективные новые проекты в России: Ванкор (PRMS: 1,6 млрд бнэ) и Верхняя Чона (доля Роснефти — 26%, PRMS — 1,1 млрд бнэ).

Разработка месторождений Восточной Сибири позволяет Роснефти существенно расширить рынки сбыта в Азии. Компания уже имеет 20-летний контракт с CNPC на поставку нефти в Китай в объеме 15 млн тонн в год. К 2020 году в Азию будет продаваться треть добытой нефти (2010: 27%) и пятая часть произведенных нефтепродуктов (2010: 21%).

Производственные мощности Роснефти в России (2010: 51 млн т) позволяют перерабатывать почти половину добываемой нефти. С учетом недавнего приобретения Ruhr Oel этот коэффициент увеличился до 57%. Роснефть владеет наливными терминалами в Черном море, на Дальнем Востоке, на северо-западе России, а также долей в Каспийском трубопроводном консорциуме. Все это позволяет компании оптимизировать расходы на экспорт. Пока же за счет большого объема экспортируемой нефти Роснефть является одним из главных бенефициаров введения «системы 60-66-90». Чистая прибыль компании в 2012 году увеличится на 12%.

Дивидендная доходность акций Роснефти на сегодня самая низкая по отрасли (2010: 1%), но в будущем это должно измениться. Доля чистой прибыли, направляемая на дивиденды, будет расти более чем на 20% в год. А payout по US GAAP к 2015 году достигнет 17%.

C целью расчета справедливой стоимости акций Роснефти я построил модель дисконтированных денежных потоков до 2020 года.

По моим расчетам, стоимость обыкновенной акции Роснефти к концу 2012 года должна достигнуть $8,75. С учетом текущих котировок акциям присваивается рекомендация «держать», потенциал роста — 15%.

Как и раньше, полную версию исследования можно получить по подписке: http://ru.investcafe.co.uk/research/detail/922/

| 19 января 2012 в 18:55 0 | |

|

| 19 января 2012 в 23:40 0 | |

|

| 23 января 2012 в 08:15 0 | |

|