|

0

IFC Markets → 4 марта 2015

|

||||||

|

Сегодня мы хотим представить вашему вниманию четырёхчасовой график персонального композитного инструмента &Brent_WTI. Он отражает ценовую динамику портфеля из 2-х нефтяных фьючерсов: сорт Brent в базовой части и WTI — в котируемой. Фактически, данный PCI представляет собой ценовой спред между европейской и американской нефтью. Как известно, падение котировок, начавшееся в середине прошлого года было обусловлено резким увеличением добычи сланцевой нефти в США при сохранении производства в других регионах мира. Соответственно, американский сорт WTI дешевел гораздо быстрее европейского сорта Brent. В начале текущего года данная тенденция выразилась в резком росте &Brent_WTI. Спред между двумя видами нефти сильно расширился от своих исторических значений. Так как особой разницы между ними нет, мы не исключаем сужения ценового спреда и снижения графика PCI. Этому способствует сокращение нефтяных скважин в США. С нашего сайта ifcmarkets.com вы можете импортировать персональный композитный инструмент &Brent_WTI в торговый терминал NetTradex.

На четырёхчасовом таймфрейме, график &Brent_WTI:Н4 пробил вниз уровень поддержки восходящего тренда. Полосы индикатора Боллинджера начали расширение, но график пока не достиг его нижней границы. Отметим снижение волатильности на графике MACD. Гистограмма находится ниже нулевого уровня и содержит в себе сигнальную линию, что является медвежьим сигналом. Индикатор RSI снижается, но ещё не достиг уровня перепроданности. Мы не исключаем дальнейшего развития нисходящего импульса после закрытия очередной свечи &Brent_WTI ниже нижней линии индикатора Боллинджера, сейчас это 1,166. Ещё одной точкой входа может стать линия старого восходящего тренда, которая выступает как сопротивление. Естественно, открываться на продажу следует, если уровень сопротивления не будет пробит наверх. Сейчас это отметка 1,199. Предварительная фиксация риска возможна на уровне последнего сформировавшегося сигнала Parabolic, который на данный момент может выступать как линия сопротивления – отметка 1,232. После открытия отложенного ордера стоп передвигаем вслед за сигналами Болинджера и Parabolic каждые 4 часа на следующий фрактальный максимум. Таким образом, мы изменяем потенциальное соотношение profit/loss в свою пользу. В случае если цена преодолеет уровень стопа, не коснувшись ордера, позицию рекомендуется удалить: на рынке происходят внутренние изменения, которые не были учтены.

Уважаемые трейдеры. Просмотреть детализированный отчет стратегии, основной на аналитических выпусках технического анализа Вы можете здесь. Главный аналитик компании

Нет комментариев

теханализ, аналитика, ifc markets, geworko

|

|

0

IFC Markets → 29 августа 2014

|

||||||

|

Добрый день, уважаемые инвесторы. Вчера организация североатлантического договора (НАТО) опубликовала на своем официальном сайте спутниковые снимки, подтверждающие акт вторжения российской военной техники на территорию Украины. Как следствие, главы государств и правительств Европейского Союза на внеочередном саммите в субботу, 30 августа, обсудят ситуацию в Украине и возможность расширения санкций против России. Т.к. точечные меры воздействия исчерпаны, наиболее вероятно, что речь пойдет о расширенных секторальных санкциях в энергетическом секторе. Отметим, что на ЕС приходится не менее 60% российских зарубежных инвестиций. Вместе с тем в 2013 г. доля ЕС во внешней торговле России составила 49,4%. Введение новых санкций широкого спектра приведет к новым потерям для европейских рынков, а также к потенциальному снижению российских инвестиций. После введения продовольственного эмбарго не приходиться надеется, что любые меры экономического давления на Россию останутся без ответа. Таким образом, мы предполагаем, что обострение конфликта в этом формате с высокой вероятностью вызовет временное снижение европейских фондовых индексов. Дальнейшее замораживание торговых отношений с Россией приведет к падению спроса на европейские валюты и, как следствие, их дальнейшему ослаблению. В такой ситуации европейские инвесторы предпочитают прибегать к помощи таких защитных активов, как золото и серебро. Так за последние 13 дней корреляция между немецким DAX и золотом (XAUUSD) составила -80%: падение индекса приводит к повышению спроса на драгоценный металл.

Для того, чтобы продемонстрировать реакцию рынков на обострение конфликта, мы составили парный спредовый инструмент в среде торговой платформы NetTradeX при помощи модели GeWorko: [WHEAT+XAG+XAU]/[DAX+EUR+GBP]. Композитный инструмент составлен на основе котирования защитных активов, т.е. золота и серебра против европейских активов – немецкого фондового индекса DAX и европейских валют. В базовую часть спреда включен сельскохозяйственный фьючерс на пшеницу. Напомним, что Украина занимает 6 место в мире по объему экспорта и разрастание конфликта приводит к дополнительной нервозности на рынке сельскохозяйственной продукции. Как следствие спрос растет - поставщики пытаются ограничить риски, резко увеличивая запасы. Отметим, что цена каждого из входящих в инструмент активов автоматически вычисляется программой в долларах США. При этом цена парного инструмента выражается на основе соотношения стоимости базового портфеля WHEAT(33%)+XAG(33%)+XAU(33%) к стоимости котируемого портфеля DAX(33%)+EUR(33%)+GBP(33%). Доля средств, вложенных в каждый актив портфеля, выбрана равной 33%. Покупка синтетического спреда идентична операции покупки базового портфеля и одновременной продаже котируемого портфеля на основе модели валютного кросс-курса. Отметим, что портфельное котирование позволяет диверсифицировать риски короткой позиции и одновременно увеличить интенсивность реакции инструмента на политические события.

После открытия ордера стоп перемещается вслед за значениями индикатора ParabolicSAR, в окрестность следующего фрактального минимума – используется стратегия следования за трендом. Таким образом, мы изменяем возможное соотношение profit/loss в сторону безубыточного состояния позиции.

Следующий выпуск

(CET/UTC+1): 13:00 Вопросы и обсуждения (English language):

analytics@ifcmarkets.com |

|

0

IFC Markets → 2 июля 2014

|

||||||||||||||||||

|

Добрый день, уважаемые трейдеры. Сегодня мы рассмотрим составление валютного портфеля на основе технологии персональных композитных инструментов – PCI. Подробная пошаговая инструкция составления синтетического инструмента в среде платформы NetTradeX представлена здесь.

Следующий выпуск (CET/UTC+1): 13:00

Вопросы и обсуждения:

analytics@ifcmarkets.com |

|

0

IFC Markets → 27 июня 2014

|

||||||

|

Добрый день, уважаемые инвесторы. Сегодня мы рассматриваем пример спредовой неравновесной торговли – торгового метода, эффективно используемого в рамках технологии Персональных Композитных Инструментов - PCI. Основой этого метода является выражение базового актива в единицах котируемого актива при условии, что оба актива имеют отрицательную взаимосвязь: рост цены основного актива приводит к падению цены зависимого и наоборот. Это означает, что небольшое отклонение цены PCI в любой части инструмента приводит к дальнейшему движению в заданном направлении – синтетический инструмент имеет предрасположенность к тренду. Для поиска “обратного спреда” мы используем индикатор коэффициента корреляции (r) и критерий: r< -50% для данного коэффициента. Корреляция принимает значения в диапазоне от -100% до 100%. Отрицательные значения указывает на обратную статистическую взаимосвязь между двумя активами. До проведения корреляционного анализа рекомендуется выдвинуть фундаментальную гипотезу о конкурирующих активах, или активах - заменителей.Сегодня в качестве таких активов мы рассматриваем акцию компании Кока-Кола (#S-KO) и фьючерс на апельсиновый сок (#C-ORANGE). Вполне естественно предположить, что сок является экологичным заменителем газированных напитков и при определенных условиях мы можем наблюдать эффект замещения спроса. Наиболее явно этот эффект проявляется при усилении макротренда здорового образа жизни, или обратная ситуация – рост спроса на продукты быстрого питание, например при кризисной ситуации в экономике стран. Одна из этих тенденций незамедлительно приводит к усилению обратной взаимосвязи #S-KO и #C-ORANGE.

Следующий выпуск (CET/UTC+1): 13:00

Вопросы и обсуждения:

analytics@ifcmarkets.com |

|

0

IFC Markets → 20 июня 2014

|

||||||

|

Добрый день, уважаемые инвесторы. Сегодня мы традиционно рассматриваем примеры применения технологии PCI для формирования синтетических инструментов: парных спрэдов, портфелей и комбинированных инструментов – портфельных спрэдов. Вернемся к рассмотрению торговли против валютного портфеля. Стратегия привлекательна тем, что позволяет диверсифицировать индивидуальные риски каждого элементарного инструмента, а также максимально эффективно использовать рыночный импульс, возникающий на основе экономических данных, касающихся интересующей валюты. Сегодня мы рассмотрим синтетический инструмент CAD/[EUR+JPY+AUD]. Инструмент содержит 3 валютные пары, против которых котируется канадский доллар: AUD, EUR и JPY. Каждая валютная пара котируемой части выбрана с одинаковым весом 33%. Данная валютная корзина позволяет оценить значимость канадца относительно наиболее ликвидных инструментов валютного рынка.

Рассмотрим синтетический композитный инструмент CAD/[EUR+JPY+AUD]:D1, составленный в среде торговой платформы NetTradeX. Цена движется в пределах дневного трендового канала и показывает временную консолидацию (обведена красным овалом), которая может завершиться значительным импульсом. Зафиксировано пересечение верхней границы индикатора BollingerBands одновременно с бычьим разворотом трендового индикатора ParabolicSAR. Таким образом, высока вероятность продолжения роста, тем более, что тенденция подтверждается осциллятором RSI, как это видно из рисунка.

Следующий выпуск (CET/UTC+1): 13:00

Вопросы и обсуждения:

analytics@ifcmarkets.com |

|

0

IFC Markets → 9 мая 2014

|

||||||||

|

Добрый день, уважаемые трейдеры и инвесторы. Сегодня мы рассмотрим АДР (американская депозитарная расписка) на акции российского финансового сектора, торгуемые на Лондонской фондовой бирже. Выделим три актива с высокой ликвидностью, доступные в рамках торговой платформы NetTradeX: инвестиционная компания АФК Система (AFKS), Сбербанк (SBER) и ВТБ24 (VTBR). Основной объем инвестиций данных компаний занимает недвижимость, ипотечное и потребительское кредитования. Проанализируем три макроэкономических показателя, влияющих на активность рассматриваемого сектора экономики: рост реальных располагаемые доходов населения, инфляция и базовая ставка кредитования Центробанка России.

На данный момент дневной и недельный тренды находятся под влиянием медведей. Поворот вниз осциллятора RSI указывает на завершение коррекции одновременно с ценовым гэпом вниз – отмечен овалом на рисунке. Мы также видим отрицательный наклон канала Bollinger Bands на графике – верный признак ослабления быков. Отложенный ордер на продажу будет разумно разместить ниже уровня поддержки 0.8797, который совпадает с историческим значением трендового индикатора ParabolicSAR и фракталом Билла Вильямса. Одновременно с пробоем этого уровня вероятен медвежий разворот параболика. Мишень определяем выше первого уровня Фибоначчи, который также совпадает со значением фрактала. При достижении первой мишени позицию следует перевести в безубыточное состояние и ждать движения до отметки 0.7620. Эта позиция соответствует высоте предыдущего бокового трендового канала. Стоп передвигается вслед за значениями ParabolicSAR каждый день. Таким образом, мы оптимизируем соотношение доходность/риск в процессе изменения рыночной ситуации. Рекомендуется отменить отложенный ордер на продажу, если цена раньше пересечет уровень stop loss.

Следующий выпуск (CET/UTC+1): 13:00 Вопросы и обсуждения:

analytics@ifcmarkets.com |

|

0

IFC Markets → 18 апреля 2014

|

||||||||

|

Добрый день, уважаемые трейдеры и инвесторы. Сегодня мы возвращаемся к рассмотрению торгового инструмента WHEAT/F-CATTLE (пшеница против замороженной говядины), составленного при помощи технологии PCI GeWorko.

Мы будем ожидать пересечения уровня сопротивления ценой на отметке 1.1579. Разместим на этой отметке отложенный ордер на покупку. Если произойдет пробой, то можно говорить о завершении дневной тенденции. Мишень определяем ниже исторического максимума и ниже первого уровня Фибоначчи 161.8%, на отметке 1.1777. Ограничение рисков естественным образом соответствует последнему минимуму цены. Подчеркнем, что котировки High/Low для PCI инструментов являются модельными, т.е. приближенными ввиду длительности загрузки полной истории. Поэтому для определения уровней и линий поддержки/сопротивления мы используем и рекомендуем использовать Вам цены Close/Open, т.е. границы тел свечей. Следует также учитывать, что спрэд синтетического инструмента определяется суммой спрэдов каждой из составляющих, т.е. спреда WHEAT и F-CATTLE.

Следующий выпуск (CET/UTC+1): 13:00 Вопросы и обсуждения:

analytics@ifcmarkets.com Skype: ifcm_analytics |

|

0

IFC Markets → 21 марта 2014

|

||||||||

|

Добрый день, уважаемые трейдеры. Сегодня мы возвращаемся к парному инструменту торговли Google/Apple, составленному при помощи метода GeWorko. Методика фундаментального анализа на основе квартальной отчетности представлена в статье "Торговля спрэдом между двумя акциями". В конце января Google и Apple выпустили новую корпоративную отчетность. Основные тенденции, отмеченные в предыдущем обзоре, сохранились. Рост финансовых показателей Google опережает показатели Apple при сопоставимом уровне рентабельности обеих компаний. Квартальная выручка Google увеличилась на 38,7%, Apple - лишь на 5,7%. Отметим рост коэффициента Р/Е (отношение цены акции к прибыли на акцию за год) обеих компаний. Значение этого коэффициента выросло с 13% до 15% для Apple и с 25% до 30% для Google. Это повышает перекупленность обоих активов и вероятность снижения их стоимости. Важно, что композитный инструмент существенно сокращает риск падения, т.к. представляет собой отношение объемов данных акций.

Мы выбираем мишень на основе традиционной стратегии – фиксируем ближайший исторический максимум ниже уровня Фибоначчи 161.8%. На данный момент он соответствует отметке 1.0697. Стоп рекомендуется разместить на уровне ближайшей поддержки – 0.9715 и перемещать вслед за значениями индикатора ParabolicSAR, как только они пересекут предварительный уровень стопа.

Следующий выпуск (CET/UTC+1): 12:00 Вопросы и обсуждения:

analytics@ifcmarkets.com Skype: ifcm_analytics |

|

0

IFC Markets → 7 марта 2014

|

||||||||

|

Добрый день, уважаемые трейдеры. Сегодня мы возвращаемся к рассмотрению композитного инструмента PCI Wheat/F-cattle, составленного при помощи метода GeWorko. Предыдущий прогноз аналитического блока полностью подтвердился, и инвесторы смогли зафиксировать прибыль.

Согласно выводам статьи “PCI на основе сельскохозяйственных фьючерсов” мы сделали вывод, что увеличение доли фуражной пшеницы в общем производстве будет способствовать росту производства мяса крупного рогатого скота. Стоимость пшеницы при этом может возрасти за счёт ее более активного использования в качестве корма в животноводстве. При этом стоимость мяса будет снижаться за счет более доступной кормовой базы. Таким образом, фундаментальный анализ позволяет предполагать дальнейший рост PCI Wheat/F-cattle как минимум до следующего сезона.

Исходя из этого сценария, потенциальную мишень мы рассчитываем согласно системе Фибоначчи и корректируем до ближайшего исторического минимума в красной зоне. Расчетный уровень при этом соответствует отметке 1.1273. Стоп (1.0020) можно сдвинуть вслед за значением ParabolicSAR выше ближайшего минимума. Впрочем, самые осторожные трейдеры могут использовать поддержку 0.9871 в качестве ограничения рисков, чтобы чувствовать себя спокойно. Мы ожидаем, что верхняя граница BollingerBands пересечет расчетный уровень мишени. Можно порекомендовать расположить отложенный ордер на покупку выше 1.0975, как только будет зафиксирован локальный максимум на этом уровне. Вероятно, что это произойдет в понедельник.

Следующий выпуск (CET/UTC+1): 12:00 Вопросы и обсуждения:

analytics@ifcmarkets.comSkype: ifcm_analytics |

|

0

IFC Markets → 28 февраля 2014

|

||||||||

|

Добрый день, уважаемые трейдеры. Сегодня мы с вами рассмотрим товарные фьючерсы на пшеницу и мороженую говядину для составления персонального композитного инструмента Wheat/F-cattle при помощи метода GeWorko.

По прогнозу Продовольственной Сельскохозяйственной Организации (FAO), сезонное потребление зерновых в 2013-2014 г.г. увеличится на 4% по сравнению с 2012-2013. При этом ожидается, что объём торговли фуражным (кормовым) зерном в мире возрастёт на 5.5%, преодолев исторический максимум за всю историю наблюдения. Мы полагаем, что увеличение доли фуражной пшеницы в её общем производстве будет способствовать увеличению производства мяса крупного рогатого скота. Стоимость пшеницы может возрасти за счёт ее более активного использования в качестве корма в животноводстве. При этом стоимость мяса соответственно будет снижаться за счет более доступной кормовой базы. Для данных условий высока вероятность, что торговый инструмент Wheat/F-cattle стабилизируется и начнет расти в цене после продолжительного спала. С более подробным сравнительным анализ фьючерсов на пшеницу и мороженую говядину Вы сможете ознакомится в статье “PCI на основе сельскохозяйственных фьючерсов”.

Следует ожидать роста инструмента вплоть до уровня 1.0761, который определяется системой Фибоначчи и верхней границей канала Боллинджера. При достижении этого уровня следует перевести позицию в безубыточное состояние – возможно цена пробьет и это сильное сопротивление. Предварительный стоп мы фиксируем ниже последнего минимума, но мере движения цены мы будем поднимать его на уровень следующего значения ParabolicSAR, лежащего ниже ценового уровня.

Следующий выпуск (CET/UTC+1): 12:00 Вопросы и обсуждения:e-mail:s.kamenshikov@ifcmarkets.com, Skype: ifcm_analytics,Facebook |

|

0

IFC Markets → 21 февраля 2014

|

||||||||

|

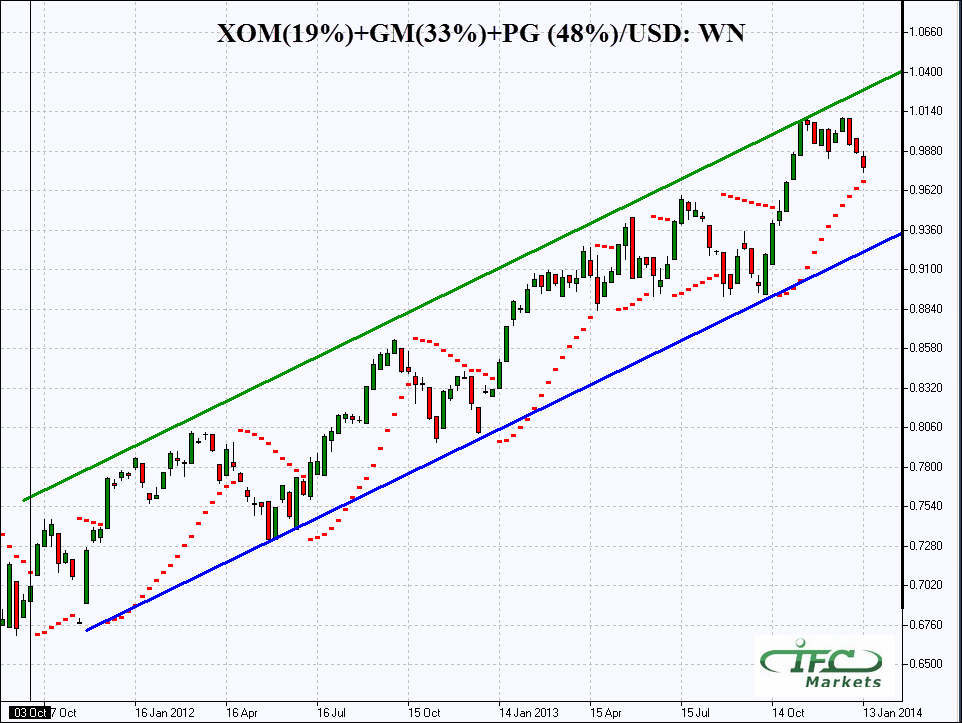

Добрый день, уважаемые инвесторы и трейдеры. Поздравляем всех, кто зафиксировал прибыль по портфельному инструменту PCI XOM(19%)+GM(33%)+PG(48%), воспользовавшись рекомендациями последнего аналитического выпуска для этого инструмента. Согласно предложенному сценарию, отложенный ордер сработал выше уровня 0.9425 с фиксацией прибыли ниже отметки 0.9542. Указанные уровни обозначены пунктиром на представленном внизу рисунке. Сегодня мы продолжим рассмотрение данного портфеля. Напомним, что он составлен при помощи метода GeWorko на основе акций американского индекса S&P 500 Top10. Оптимизация портфеля была проведена на основе модели Уильяма Шарпа и подробно описана в нашей статье “Портфель Шарпа - тройка лидеров”. Подчеркнем, что составление портфеля – один из частных случаев персональных композитных инструментов (Personal Composite Instruments), которые Вы можете создавать в рамках платформы NetTradeX компании IFC Markets. Вам потребуется 5 минут Вашего времени и несколько кликов мыши.

У нас есть все основания рассчитывать на пробой данного уровня, а поэтому мы рекомендуем ставить отложенный ордер на покупку с ограничением рисков на отметке 0.9279. Ближайший уровень Фибоначчи 138.2% лежит немного выше исторического максимума 0.9694, который мы и будем использовать как первую мишень. Консервативным инвесторам этот уровень будет удобно использовать для фиксации прибыли. Более агрессивным читателям мы рекомендуем перевести позицию в безубыточное состояние при пробое и смещать стоп вслед за индикатором ParabolicSARдо тех пор, пока Вы не утолите желание приумножать Ваши средства.

Следующий выпуск (CET/UTC+1): 12:00 Вопросы и обсуждения:e-mail:s.kamenshikov@ifcmarkets.com, Skype: ifcm_analytics,Facebook |

|

0

IFC Markets → 14 февраля 2014

|

||||||||

|

Добрый день, уважаемые инвесторы и трейдеры. Поздравляем всех, кто вчера зафиксировал прибыль по японской Йене после выхода негативной статистики США. Надеемся, что вы смогли оценить качество вчерашнего аналитического выпуска. Сегодня мы вернемся к рассмотрению портфеля, составленного при помощи метода GeWorko на основе акций американского индекса S&P 500 Top10: Exon Mobile (19%), General Electric (33%) и Procter & Gamble (48%). Оптимизация портфеля была проведена на основе модели Уильяма Шарпа и подробно описана в нашей статье “Портфель Шарпа - тройка лидеров”.

Восстановление экономики США после рецессии 2008-2009 года снова позволило вернуться к классическим методам портфельного инвестирования в компании с высокой капитализацией. Снижение не системных рисков мы реализовали за счет диверсификации активов. Напомним, что составление портфеля – один из частных случаев персональных композитных инструментов (Personal Composite Instruments), которые Вы можете создавать в рамках платформы NetTradeXкомпании IFC Markets. Вам потребуется 5 минут Вашего времени и несколько кликов мыши. Остальное зависит от Вас и нашей регулярной аналитической поддержки.

У нас есть все основания рассчитывать на пробой сопротивления 0.9430, а поэтому мы рекомендуем ставить отложенный ордер на покупку с ограничением рисков на отметке 0.9093. Ближайший уровень Фибоначчи 138.2% совпадает с историческим максимумом 0.9542. Именно поэтому консервативным инвесторам этот уровень будет удобно использовать для фиксации прибыли. Более агрессивным читателям мы рекомендуем перевести позицию в безубыточное состояние при пробое и смещать стоп вслед за индикатором ParabolicSARдо тех пор, пока Вы не утолите желание приумножать Ваши средства.

Следующий выпуск (CET/UTC+1): 12:00 Вопросы и обсуждения:e-mail:s.kamenshikov@ifcmarkets.com, Skype: ifcm_analytics,Facebook |

|

0

IFC Markets → 7 февраля 2014

|

||||||||

|

Добрый день, уважаемые инвесторы и междудневные трейдеры. Сегодня мы возвращаемся к парному инструменту торговли Google/Apple, составленному при помощи метода GeWorko. Методика фундаментального анализа на основе квартальной отчетности представлена в статье "Торговля спрэдом между двумя акциями". В конце января Google и Apple выпустили новую корпоративную отчетность. Основные тенденции, отмеченные в предыдущем обзоре, сохранились. Рост финансовых показателей Google по-прежнему опережает показатели Apple при сопоставимом уровне рентабельности обеих компаний. Квартальная выручка Google увеличилась на 38,7%, Apple - лишь на 5,7%. Отметим рост коэффициента Р/Е (отношение цены акции к доходности акции за 4 квартала) обеих компаний. Значение этого коэффициента выросло с 13% до 15% для Google и с 25% до 30% для Apple. Как подчеркнул наш фундаментальный аналитик Дмитрий Лукашов, это повышает перекупленность обоих активов и вероятность снижения их стоимости. Важно, что композитный инструмент существенно сокращает риск падения, т.к. представляет собой отношение объемов данных акций.

Следующий выпуск (CET/UTC+1): 12:00 Вопросы и дискуссии:e-mail:s.kamenshikov@ifcmarkets.com, Skype: ifcm_analytics, Facebook |

|

0

IFC Markets → 24 января 2014

|

||||||||

|

Добрый день, дорогие инвесторы. Сегодня мы традиционно публикуем аналитический материал для инструмента, составленного при помощи технологии PCI GeWorko. В предыдущем выпуске на основании прогноза по спредовому инструменту PCI Google/Appleмы смогли успешно зафиксировать прибыль. Вторым способом снизить инвестиционный риск (помимо спредовой торговли тесно связанными активами) является составление инвестиционного портфеля. Этот классический инструмент институциональных инвесторов является частным случаем персонального композитного инструмента и может быть создан в несколько кликов внутри платформы NetTradeX.

Следующий выпуск (GMT+0, Greenwich): 11:00 Вопросы и дискуссии:e-mail:s.kamenshikov@ifcmarkets.com, Skype: ifcm_analytics,Facebook |